Der Branchenreport 2025 meldet ein Allzeithoch bei den neu übergebenen Forderungen. Doch die Rekordzahl ist auch ein Krisenindikator für die Entwicklung der Verschuldung und der Wirtschaft in Deutschland: Nie gab es so viele Betriebe, die schließen mussten wie im Jahr 2026 und auch die Zahl der Privatinsolvenzen nahm deutlich zu. Zwar federt die Inkassowirtschaft die Folgen ausbleibender Zahlungen für die Wirtschaft ab. Gleichzeitig leidet aber auch sie unter einer Entwicklung aus steigenden Fallzahlen und sinkenden Forderungssummen. Die Schere aus Aufwand und Ertrag geht immer weiter auseinander.

So groß wie heute war der Bedarf an der Arbeit von Inkassodienstleistern noch nie. 39 Millionen Forderungen wurden im Berichtszeitraum neu ins Inkasso übergeben – ein Plus von 16,7 Prozent und ein Allzeithoch. Wer darin eine gute Nachricht für die Branche vermutet, verkennt die Lage. Denn hinter der Rekordzahl steht keine boomende Branche, sondern eine Wirtschaft, in der die Rechnungstreue nachlässt. „Echte Krisenfolgen sehen wir bei den Forderungen gegen Unternehmen“, sagt BDIU-Präsidentin Anke Blietz-Weidmann. Kurz: Die Krise hat das Inkasso erreicht.

Ein Allzeithoch – und trotzdem kein Grund zum Feiern

Der Anstieg hat handfeste strukturelle Gründe. Der Boom bei Rechnungs- und Kreditkäufen sowie bei digitalen Zahlungsmethoden – zunehmend auch bei Kleinstbeträgen – sorgt für immer mehr, aber immer kleinere Forderungen. Konsolidierte Plattformen im E-Commerce und Payment-Dienstleister geben Ausfälle heute konsequenter und schneller ins Inkasso als früher, als viele Gläubiger noch lange interne Mahnprozesse führen. Gleichzeitig ist der langfristig bearbeitete Gesamtbestand leicht gesunken – von 92,9 auf 92 Millionen Forderungen –, und die an die Gläubiger zurückgeführte Summe blieb weitgehend stabil. Sie wuchs eben nicht mit den Aufträgen mit.

„In Krisenzeiten steigen die Auftragszahlen oft an. Ein positiver Zusammenhang mit der Realisierungsquote besteht dabei aber nicht. Denn ist die finanzielle Lage der Unternehmen und Privathaushalte schlecht, kann auch der Inkassodienstleister oft nur kleine Teilzahlungen beitreiben. Wo kein Geld ist, kann auch nichts geholt werden. Die Branche profitiert nicht von der Krise, sie mindert aber die Folgen für die Wirtschaft.“

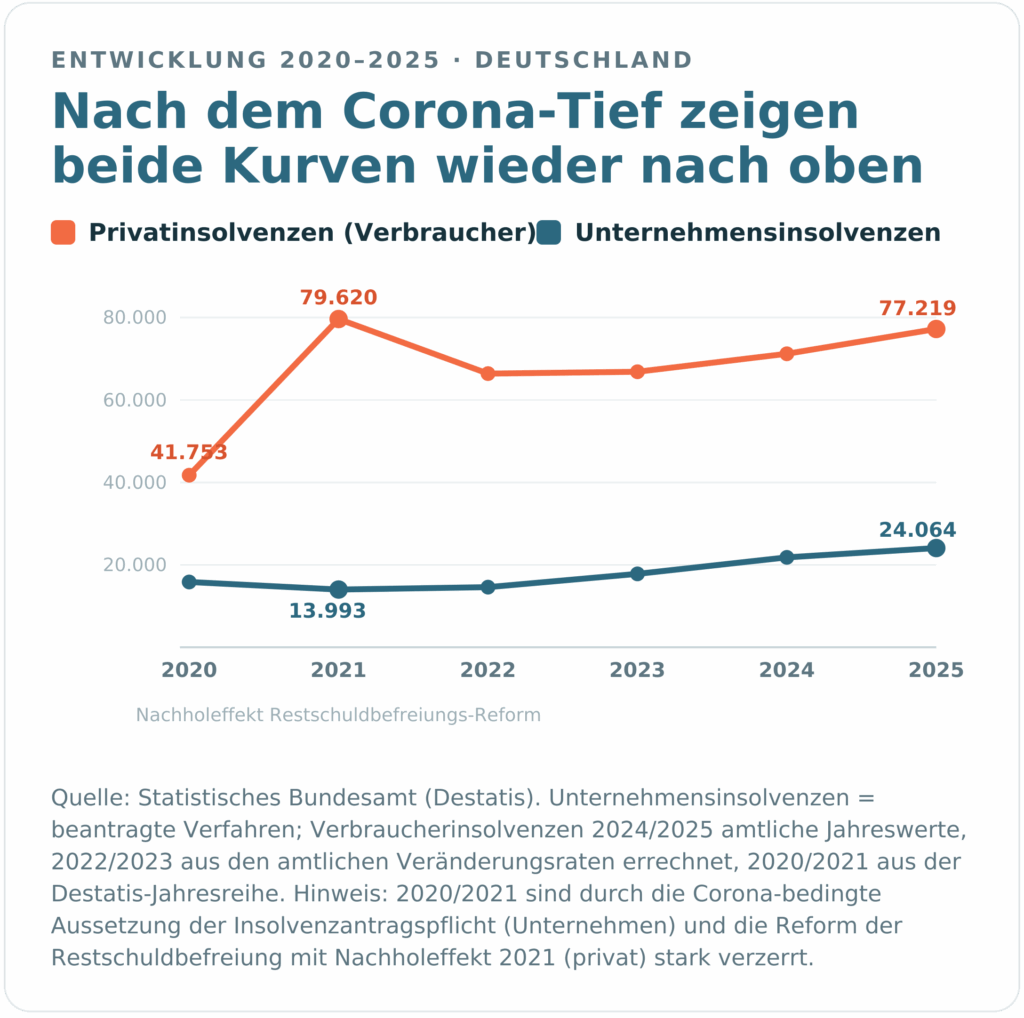

Der gesamtwirtschaftliche Rahmen: Insolvenzen auf Mehrjahreshoch

Dass die Zahlungsmoral unter Druck steht, zeigt nicht nur der Branchenreport, sondern auch die amtliche Statistik. Im Jahr 2025 meldeten die Amtsgerichte 24.064 Unternehmensinsolvenzen – ein Plus von 10,3 Prozent und der höchste Stand seit 2014. Zugleich stiegen die Verbraucherinsolvenzen auf 77.219 Fälle (+8,4 Prozent). Beide Kurven zeigen seit dem Corona bedingten Tief der Jahre 2020/2021 wieder deutlich nach oben – die wirtschaftliche Belastung reicht also weit über einzelne Branchen hinaus.

Genau hier wird die volkswirtschaftliche Bedeutung des Inkasso greifbar. Wenn mehr Unternehmen und Privathaushalte ihren Zahlungsverpflichtungen nicht mehr nachkommen, braucht es eine Instanz, die offene Forderungen strukturiert und außergerichtlich bearbeitet, bevor sie den Wirtschaftskreislauf blockieren. Die Inkassowirtschaft führt Liquidität an die Gläubiger zurück, hält Geschäftsbeziehungen funktionsfähig und fängt einen Großteil der Zahlungsstörungen auf, bevor sie die Gerichte erreichen. Sie ist damit kein Profiteur der Krise, sondern ein Stabilisator. Eine Funktion, die gerade in wirtschaftlich schlechten Zeiten nicht unterschätzt werden sollte.

Die Schere: mehr Aufwand, weniger Ertrag

Mehr Fälle, mehr Aufwand – und trotzdem weniger Geld: Der Branchenumsatz ging von 25 auf 22,2 Milliarden Euro zurück. Das ist die eigentliche Pointe des Reports. Steigenden Aufwänden stehen sinkende Erträge gegenüber; die Schere zwischen Umsatz- und Kostenentwicklung öffnet sich. Das schlägt auf die Struktur der Branche durch: Die Zahl der Beschäftigten fiel auf ein Langzeittief von 15.300 (2021: 17.300), die Zahl der beim Bundesamt für Justiz registrierten Inkassodienstleister sank von 2.099 im Jahr 2021 auf nur noch 1.859. Gegen diese Schere steuert die Branche mit Automatisierung, Digitalisierung und dem Einsatz von KI – nur so lassen sich Massenverfahren über kleine Beträge überhaupt wirtschaftlich bearbeiten.

Ein Drittel endet mit Verlust – und das ist kein Versagen

Ein weiteres Krisensignal sind die steigenden Ausbuchungen und Abschreibungen: Rund ein Drittel der abgeschlossenen Verfahren endet mit Zahlungsausfall und Verlust für den Gläubiger. Was nach schlechter Bilanz klingt, ist Ausdruck verantwortlicher Praxis. Zu den Aufgaben eines Inkassodienstleisters gehört es, dem Auftraggeber mitzuteilen, wann die Grenzen des Möglichen erreicht sind.

„Niemand möchte dem verzugsbefindlichen Geld noch gutes Geld hinterherwerfen – und ein nachhaltig verschuldeter Mensch ist ein Fall für den Schuldnerberater und nicht für den Inkassodienstleister.“

Dieses Risikomanagement schont Gläubiger wie Schuldner und entlastet die Justiz, weil auf aussichtslose Mahnverfahren und Zwangsvollstreckungen verzichtet wird. Überhaupt klärt die Branche die weit überwiegende Mehrheit der Fälle außergerichtlich; nur rund 20 Prozent gehen ins gerichtliche Mahnverfahren. Zugleich veranlasst die Inkassowirtschaft fast die Hälfte aller Vollstreckungsaufträge in Deutschland – und verschafft, so Blietz-Weidmann, „hunderttausenden Personen in vielen Millionen Fällen pro Jahr Zugang zum Recht“.

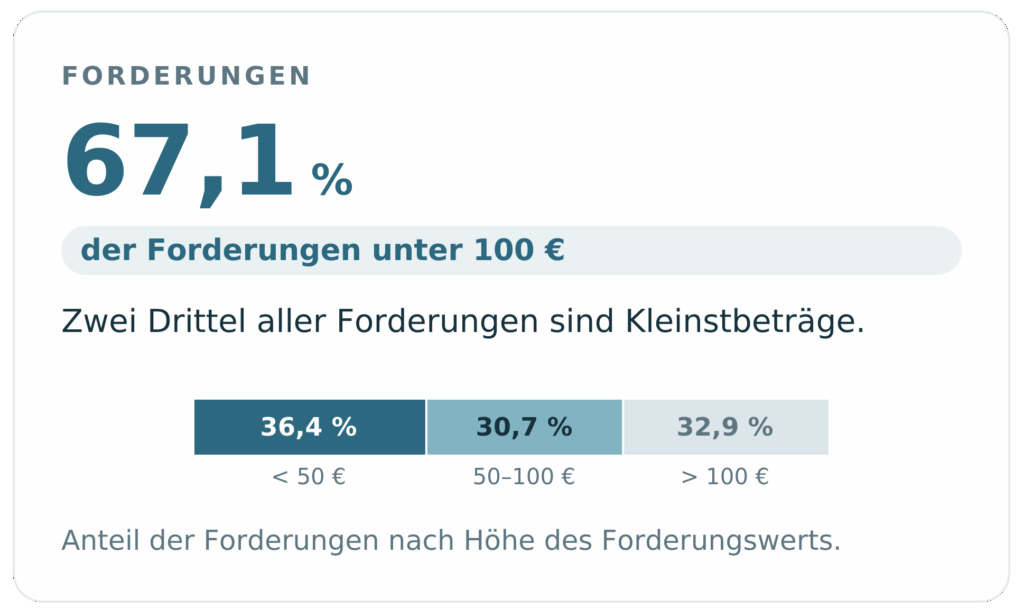

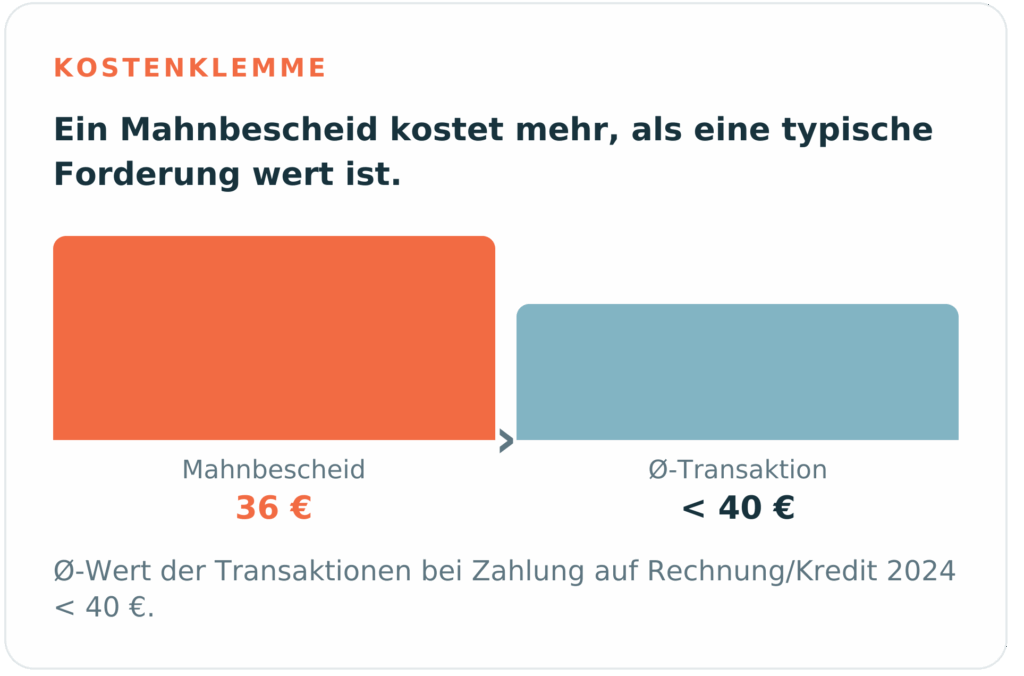

Am deutlichsten wird das strukturelle Problem bei den kleinen Beträgen. Mehr als ein Drittel der Forderungen (36,4 Prozent) lag zuletzt unter 50 Euro, ein weiteres knappes Drittel (30,7 Prozent) unter 100 Euro – zusammen mehr als zwei Drittel unter 100 Euro. Auch die verzugsbefindlichen Forderungen gegen Unternehmen nehmen zu und machen mittlerweile 5 statt zuvor 2 Prozent der Neuzugänge aus. Für genau dieses Segment hat der Gesetzgeber die erstattungsfähigen Inkassokosten im Jahr 2021 stark reduziert – während die Gerichts- und Verfahrenskosten stiegen. Das Ergebnis ist eine Kostenklemme: Ein Mahnbescheid belastet die Kostenseite mit 36 Euro und muss vorfinanziert werden. Der Durchschnittswert der Transaktionen bei Zahlungen auf Rechnung und Kredit lag 2024 aber unter 40 Euro.

Gerade in diesem Bereich ist die außergerichtliche Inkassodienstleistung für viele Gläubiger der einzige realistische Zugang zu Recht und Anspruchsdurchsetzung.

„Bei dieser Entwicklung bekommen wir im Bereich der Kleinforderungen ein Rechtsdurchsetzungsproblem. Unter diesen Bedingungen ist das Beitreiben von Kleinforderungen aus Parkgebühren, aus dem öffentlichen Personennahverkehr oder aus Spontankäufen im Online-Handel schnell unwirtschaftlich. Die ungeklärten Verzugskosten hier werden wir über kurz oder lang in den Verbraucherpreisen ablesen können.“

Der Befund des Branchenreports ist unbequem – aber er ist kein Anlass, sich zu beklagen. Der BDIU begrüßt ausdrücklich, dass sich der Gesetzgeber wieder verstärkt der Anspruchsdurchsetzung annimmt. Erst vor wenigen Wochen wurde das Gesetz zur Digitalisierung der Zwangsvollstreckung beschlossen; jetzt komme es darauf an, es zügig in praxistaugliche digitale Prozesse zu übersetzen, „damit die Kosten sinken und die Verfahren schneller werden“. Auch die Fortentwicklung des Berufsrechts trägt die Branche mit – bis hin zu dem Ziel, den verbliebenen schwarzen Schafen das Handwerk zu legen.

„Dabei muss unbedingt gewährleistet bleiben, dass berechtigte Forderungen auch wirtschaftlich sinnvoll durchgesetzt werden können und die Kosten eines Zahlungsverzugs auch weiterhin demjenigen zugeordnet werden, der ihn verursacht.“

Die Zahlen des Branchenreports 2025 zeichnen das Bild einer Branche unter Druck – aber auch einer Branche, die genau deshalb gebraucht wird. Sie federt die Folgen ausbleibender Zahlungen für die Wirtschaft ab, hält die Justiz von aussichtslosen Verfahren frei und verschafft Millionen Gläubigern Zugang zum Recht. Wer will, dass das so bleibt, muss ihr den wirtschaftlichen Spielraum lassen, den diese Aufgabe braucht.

Über den Report

Der Branchenreport 2025 (BDIU-Branchenstudie Inkasso) wurde unter Leitung von Stefan Bülow (Bülow & Consorten / Statista Strategy) erstellt und rechnet die Angaben der teilnehmenden Mitgliedsunternehmen auf die Gesamtbranche hoch. Die Studienreihe erscheint seit 2012 und erlaubt einen Vergleich über mehrere Erhebungswellen – zuletzt 2021, 2023 und 2025.