Schlimmer: Die Situation wurde durch das Gesetz nicht besser, sondern schlechter. Und das ist keine polemische Übertreibung, sondern die schlichte Realität. Tatsächlich hat das Gesetz dafür gesorgt, dass sich der Markt nicht geöffnet, sondern viele Akteure den Markt verlassen haben. Er ist kleiner geworden und kann die gewünschte Wirkung so kaum entfalten.

Dabei war die Idee der EU-Kommission bestechend einfach: Eine Öffnung des Sekundärmarktes für notleidende Kredite (Non Performing Loans, NPL) sollte den Wettbewerb ankurbeln und den Banken bessere Konditionen beim Verkauf ihrer NPL-Portfolien bescheren. Die risikobewerteten Aktiva hätten auf diese Weise die Bilanzen der Bankhäuser weniger belastet und neuer Spielraum für Kreditgeschäfte wäre entstanden. Soweit die Theorie. Die deutsche Gegenwart sieht anders aus.

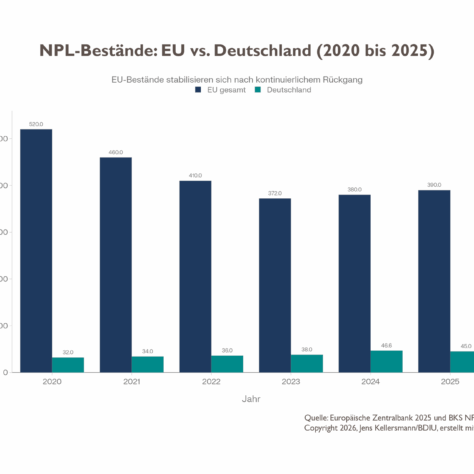

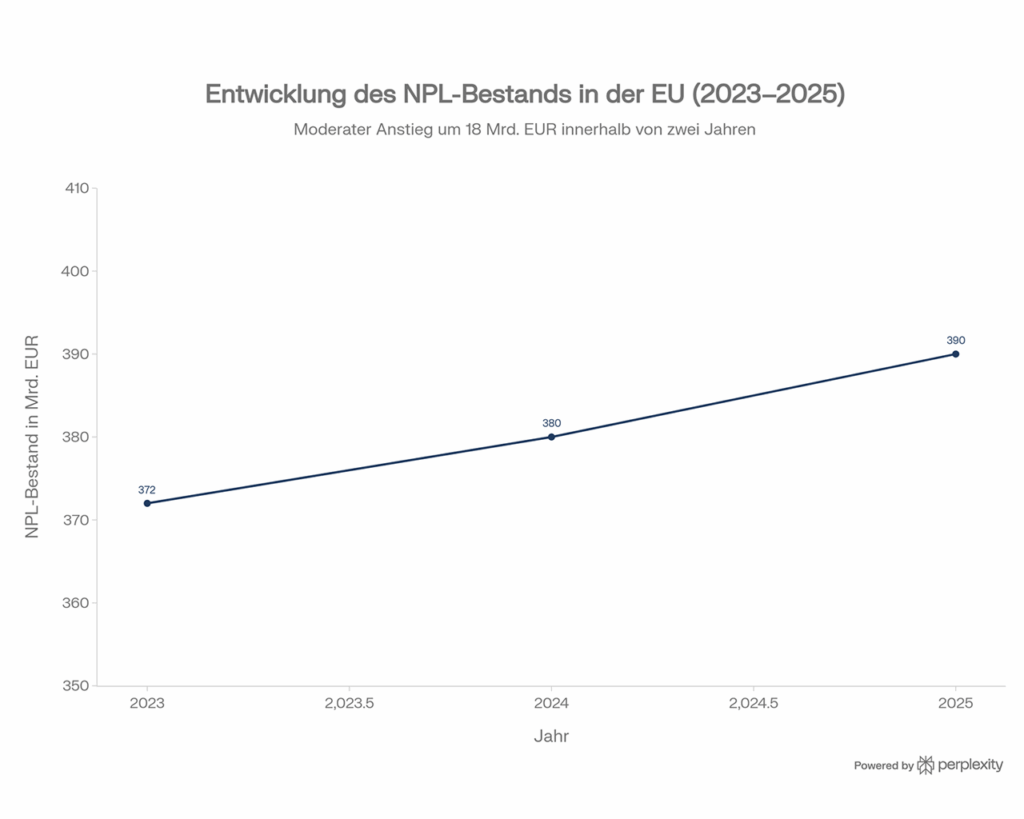

Gerade in Zeiten wirtschaftlicher und politischer Krisen rückt das Thema Finanzmarktstabilität wieder in den Fokus. Nicht nur die Finanz- und Währungskrise 2008/09 und die Folgen der Corona-Pandemie, auch die russische Annexion der Krim und Putins Überfall auf die Ukraine führten zu großer Verunsicherung. In der Folge stieg der Anteil notleidender Kredite in den Bankbilanzen europaweit an. Doch das Fehlen von frischem Geld für die Innovations- und Wachstumsfinanzierung ist pures Gift für schwächelnde Volkswirtschaften. Und auch 2026 ist die Gefahr keineswegs gebannt. In ihrem Bericht „Risiken im Fokus 2026“ vom 28. Januar 2026 betont die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), dass auch in Deutschland die Ausfallrisiken und der Anteil notleidender Unternehmenskredite steigen könnten. Handlungsbedarf gibt es also nach wie vor.

Der deutsche Schlamassel

Der Gedanke hinter der EU-Richtlinie war also durchaus nachvollziehbar und willkommen. Problematisch wird es, wenn den potenziellen Marktakteuren auf dem NPL-Sekundärmarkt der Zugang durch hohe bürokratische Hürden verbaut wird. Einerseits waren auch vormals auf diesem Markt tätige Inkasso-Unternehmen verpflichtet, ein aufwendiges Erlaubnisverfahren bei der BaFin zu durchlaufen. Andererseits stellt die andauernde Beaufsichtigung durch die BaFin hohe Anforderungen an die interne Organisation von Kreditdienstleistern dar, die zu substanziellen bürokratischen Mehrbelastungen führen. Dieser Aufwand hat viele Inkasso-Unternehmen – sowohl neue als auch solche, die vormals in diesem Bereich aktiv waren – abgeschreckt, eine Tätigkeit unter dem neuen Regime anzustreben. So waren es am Ende nicht mehr, sondern weniger Anbieter von Kreditdienstleistungen, die auf dem NPL-Markt aktiv wurden – Ziel und Ergebnis standen und stehen im vollkommenen Widerspruch. Die Zahlen belegen das: Allein dreißig BDIU-Mitglieder haben sich aus dem NPL-Markt zurückgezogen – mehr als die Hälfte der ursprünglich aktiven Unternehmen. Deutschlandweit haben nur 31 Unternehmen die Erlaubnis der BaFin beantragt und erhalten. Das war absehbar und als Verband hatten wir im Gesetzgebungsverfahren genau vor dieser Entwicklung gewarnt. Leider haben wir recht behalten.

Der Webfehler im System ist die überdimensionierte und aus unserer Sicht in Wahrheit redundante Bürokratie. Denn Kreditdienstleistungen sind rechtlich kaum anders zu bewerten als Inkassodienstleistungen, die hierzulande im Rechtsdienstleistungsgesetz (RDG) klar definiert sind und dessen Einhaltung seit 2025 vom Bundesamt für Justiz (BfJ) bundesweit einheitlich überwacht wird. Trotzdem verlangt das Kreditzweitmarktgesetz die Erlaubnis der BaFin und macht weitgehende organisatorische Vorgaben. Zudem gehören neue Informationspflichten zu den Bedingungen der Tätigkeit als Kreditdienstleister. Der Gesetzgeber hat offenbar versucht, die Finanzmarkt- und Bankenregulierung auf die Kreditdienstleistungen zu übertragen, obwohl hier keine systemisch relevanten Risiken für die Finanzstabilität wie bei Kreditinstituten abzusichern sind, sondern die rechtliche Expertise und die Beratung von Banken und Kreditkäufern im Vordergrund stehen. Ein wohl typisch deutscher Schlamassel: Doppelstrukturen und Bürokratie statt pragmatischer Lösungssuche. Dabei beinhaltet das RDG nach unserer Auffassung alle Elemente, die von der NPL-Richtlinie gefordert werden:

- Klare Anforderungen an ein Erlaubnisverfahren für den Marktzugang

- Durchgriffsstarke Aufsichtsstrukturen

- Klare Schutzvorgaben für Kreditnehmer und Schuldner

- Umfassende Informationspflichten für Kredit- bzw. Inkassodienstleister

Speziell für die kleinen und mittleren Unternehmen wäre es auf diesem Weg viel einfacher geworden, sich ihren Raum für ein erfolgreiches Wirtschaften im NPL-Markt zu sichern.

Der Weg aus dem Schlamassel?

Es wäre ein guter Anfang, anzuerkennen, dass die aktuelle Form des Kreditzweitmarktgesetzes ein Irrweg ist. Doch eine Korrektur ist jederzeit möglich. So könnte sich aus dem nun startenden Evaluierungsprozess auf europäischer Ebene ein Anstoß für Nachbesserungen in Deutschland ergeben. Immerhin sind einige BDIU-Mitgliedsunternehmen Teil dieser Diskussion. Die Generaldirektion Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion (DG FISMA) der Europäischen Kommission hat im Februar die Unternehmen benannt, die als Experten in das NPL Advisory Panel gehen; das Mandat des Beratungsgremiums läuft zunächst bis September 2027. Aus unseren Reihen sind das die EOS Gruppe, Hoist Finance, Intrum und die PRA Group. Mit Freda Stockfleth (EOS Gruppe) und Thomas Lauinger (Riverty) sind zudem zwei Personen Teil des Gremiums, die wir für ihre Arbeit im Europaausschuss (Stockfleth) sowie im Rechtsausschuss bzw. in der Arbeitsgemeinschaft Kreditzweitmarktgesetz (Lauinger) kennen und schätzen. Ihre Expertise wird für die Arbeit im NPL Advisory Panel sehr wertvoll sein.

Hier könnte eine Chance liegen: Denn die umfassende Evaluierung soll unter anderem Zahl und Struktur der zugelassenen Kreditdienstleister, grenzüberschreitende Tätigkeit, Belastung der Kreditnehmer und den Beitrag zum Abbau von NPL-Beständen prüfen. In Deutschland werden diese Ergebnisse eher wenig befriedigend sein. Bis Ende 2026 soll die Evaluierung abgeschlossen sein. Anschließend muss die Kommission einen ersten Bericht zur Anwendung der Richtlinie dem Parlament und dem Rat vorlegen, der durchaus Legislativvorschläge enthalten kann. Aber das ist Zukunftsmusik.

Übrigens gibt es in Deutschland keine Evaluationsinitiative zum Kreditzweitmarktgesetz, die über die allgemeine Beobachtung der Umsetzung durch BaFin und Bundesbank hinausgehen würde. In diesem Fall halten wir das für einen Fehler, denn ein Zuwarten bis Ende dieses Jahres, wenn die EU-Kommission ihre Evaluierung vorlegt, verschenkt nur Zeit. Wir schlagen vor:

- Die Bundesregierung bringt eine deutsche Evaluierung des Kreditzweitmarktgesetzes schnellstmöglich auf den Weg, um die Wirksamkeit des KrZwMG zu überprüfen und Fehlentwicklungen zu korrigieren.

- Das Regulierungsmodell kehrt zur Verhältnismäßigkeit (auf dem Boden des RDG) zurück und überträgt einen Großteil der Aufgaben der BaFin an die bestehende Inkassoaufsicht beim BfJ. Die jetzt so hinderlichen Doppelstrukturen können so abgebaut werden.

- Die Implementierung eines pragmatischen Regulierungsregimes mit vereinfachten Zulassungsverfahren, reduzierten Berichtspflichten und Anerkennung bestehender Qualifikationen nach RDG. So würden gerade für kleinere Unternehmen die Hürden deutlich reduziert.

Darüber hinaus wäre es sicher sinnvoll, die deutschen Praxiserfahrungen in die EU-Evaluierung einzubeziehen und gegebenenfalls als Blaupause für die europäische Regulierung einzubringen. Mit EU-weit zumindest vergleichbaren Regulierungsregimen wird auch die paneuropäische Wettbewerbs- und Kollaborationsfähigkeit verbessert.

Zeit zu handeln!

Mein Zwischenfazit des Kreditzweitmarktgesetzes mag hart klingen, aber gemeint ist es konstruktiv. Die Ziele der EU-Richtlinie waren und sind richtig. Ein funktionierender Sekundärmarkt für notleidende Kredite ist essenziell für die Finanzstabilität und die Kreditversorgung der Realwirtschaft. Gerade in Zeiten steigender Ausfallrisiken, wie sie die BaFin aktuell beobachtet, brauchen wir leistungsfähige Strukturen für den Abbau von NPL-Beständen.

Die deutsche Umsetzung hat diese Ziele verfehlt – aber das muss nicht so bleiben. Die anstehende EU-Evaluierung bietet die Chance für einen Neustart. Deutschland sollte diese Chance nutzen, die eigenen Fehler zu korrigieren und auf europäischer Ebene für pragmatischere Lösungen zu werben. Jetzt ist genau der richtige Zeitpunkt. Denn mit der Evaluierung auf EU-Ebene bis Ende 2026 tickt bereits die Uhr. Hinsichtlich der festgestellten Defizite beim Kreditzweitmarktgesetz wäre die Bundesregierung gut beraten, nicht auf Brüssel zu warten, sondern das Heft des Handelns selbst in die Hand zu nehmen. Seit dem Regierungswechsel vor ein paar Monaten hören wir viel von Bürokratieabbau und pragmatischen Lösungen. Die Umsetzung der NPL-Richtlinie verdient es, als gutes Beispiel voranzugehen. Machen wir das Kreditzweitmarktes zu einem praktischen Marktzugangsgesetz und geben den kleinen und mittleren Unternehmen so eine faire Chance, auf dem Sekundärmarkt für notleidende Kredite mitzumischen. Die Chance ist da. Wir müssen sie nur nutzen.